こにな

こんにちは、失敗家計を成功家計にしたいワーママのコニナ(@conina527)です。

私は頑張って家計管理をしても貯金が増えず苦しい思いをしていた時期がありました。

原因はひとつではありませんが、大きな原因となっていたのは年間予算をしっかり考えていなかったからです。

毎月ではないけど定期的にある支払いは忘れていませんか?

- ヘアカット代

- 〇〇の更新料や手数料

- 家族の誕生日などのイベント

- 車検 など…

このあたりの予算がもれていると、地味に家計が苦しくなっていきます。

目次(見たい内容をタップ)

【実体験】家計が苦しかった原因

毎月、家計の管理をしていると毎月の支出ばかりに目が行きがちです。

そして、ある日「今月〇〇の更新料引き落とされてた」「来月、車検だった」「美容室行きたいけど今月は我慢しよう」と思ったことありませんか?

- 他の事を我慢

- とりあえずクレジットカードで払う

- ボーナスで補填

恥ずかしながら私の失敗事例を反面教師にしてもらう気持ちで記載します。

「我慢」では乗り切れない

出費が合った分、食費やお小遣いなど減らしやすいところを減らし我慢していました。

乗り切れたとしても心が豊かになりません。

「こんなにやり繰りしているのに、なんで私ばかりこんなに考えなきゃいけないの?なんで我慢しなきゃいけないの?」

これは、家計管理がうまくいっていない時に私の脳内に繰り返し流れていた呪文です。

こにな

家計以外にも嫌な事が重なっていたのですが、小さな我慢が私を苦しめていました。

「我慢」で家計の苦しさからは抜け出せないと気づきました。

困った時の「クレジットカード」でさらに苦しくなる

クレジットカード、便利ですよね。

しかし、使い方を間違えると家計を苦しめる存在に変わります。

「〇〇するのに少しお金がたりない…とりあえずクレジットカードで払って、来月やりくりしよう!」

大きな金額になると一括では支払えず分割にする。

そうすると、手数料という存在が付きまといます。

リボ払いになんてしたら年利15%程です。

来月になれば払えるからと一括で支払っても、収入その分増えていなければ、今月払うか来月払うかの違いだけで先送りになっただけです。

こにな

クレジットカードで今手元にある金額内で利用し、リボ払いは絶対にしないと決めています。

うまく使えばポイントなどが増えて家計を助けてくれます。

使い方を誤れば…家計はさらに苦しくなります。

「ボーナス」の使い方が苦しい家計を左右する

「ボーナス」…いい響き。

「〇〇がほしいなぁ~。後少しでボーナスが入るし買っちゃおう!」

頑張った自分へのご褒美という感覚がある方も多い印象です。

他の使いみちとしては車検や固定資産税、クレジットカードのボーナス払いなど。

特に大きめの出費をボーナスで支払おうと考える方は多いのではないでしょうか?

ボーナス前に買物をしたり、ボーナスを当てにしてボーナスが入った時には残らなかった。なんてことも…

ボーナスはあくまで未定の収入です、思ったより少なかったという場合もあります。

ボーナスありきの家計管理は危険です。

こにな

ボーナスは家計に含めずに管理することが苦しい家計から抜け出す第一歩です。

年間予算を決めて苦しい家計を脱出

地味に家計を苦しめる、毎月ではないけど定期的にある支払いを攻略するには、「年間予算」が大切です。

毎年発生する定期的は支払いの合計を月額にし、毎月の生活費から積み立てるようにしましょう。

- 毎年発生する定期的な支出を洗い出す

- 洗い出した支出の金額を確認

- 合計金額を12で割って月額を算出

- 月額が大きかったら見直してみる

- 積立期間を決める

- 仕組みができたら実行あるのみ

それぞれ細かく説明していきます。

ステップ1:毎年発生する定期的な支出を洗い出す

まずは、毎年発生する定期的は支出をノートやPCに書き出してみましょう。

私の思い浮かぶ支出を参考に記載しておきます。

- 固定資産税(年1回)

- 車検(年1回)

- 年会費(年1回)

- 帰省費用(年2回)

- 家族の誕生日費用(年3回)

- クリスマス費用(年1回)

- 正月費用(年1回)

- 家族旅行(年1回)

- 美容室(年3回)

- 定期検診(年3回)

ステップ2:洗い出した支出の金額を確認

支出を書き出せたら、それぞれの支出がいくら掛かるのか?いくらかけたいのか?を確認し金額を書き出します。

これは、過去の支払いを参考にしたり、思い出せない場合はネットで検索してだいたいの金額でも良いので書いてみましょう。

ステップ3:合計金額を12で割って月額を算出

ステップ2で書き出した金額を全て合計し、12(ヶ月)で割ると月額が出ます。電卓でポチッポチッとすれば簡単に出せます。

算出した月額を毎月の支出項目に入れて12ヶ月間積立していきます。

ステップ4:月額が大きかったら見直してみる

毎月積み立てるには金額が大きいと思ったら、金額は減らせないか?回数は減らせないか?を再度見直してみてください。

ステップ 5:積立期間を決める

12ヶ月積み立てるのに、いつからいつまでに積み立てるのかを決めます。

私は、1月1日から12月31日としています。

単純に切りが良いのと、年末に出費が多いのでこの期間にしています。

ステップ6:仕組みができたら実行あるのみ

お疲れさまです!!後は、毎月積み立てるだけです。

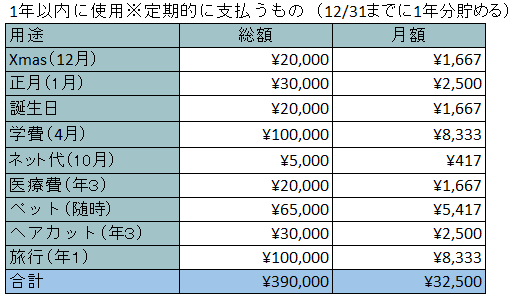

私も試行錯誤中ですが、下記表のように予算を決めています。

両親へのプレゼント代を入れていない事に今気づいた親不孝者な私…

結構な金額を予算に入れてなければ家計が苦しくなって当たり前でした。

年間予算を考えるだけでも意味がある

そう言われても、毎月積み立て出来ていれば苦労しない!!という方もいるかもしれません。

そんな方でも、1年間で何にお金を使用しているのか?を見直すだけでも大きな気付きに繋がります。

全部はできなくても一部だけでも先取りしていけば、家計は楽になっていきます。

いきなり帰るのは難しいかもしれません、あなたのペースで少しずつで大丈夫です✩

後悔しないために年間予算を考える!

コニナおすすめの家計管理法「年間予算」はいかがでしたでしょうか?

知っている人は知っている内容かもしれません。

家計管理をやっていても苦しいと感じる時期があります。

やっていたけどこの支出忘れていた・・・など少しでも少しでも気づきがあったら嬉しいです。

後悔しないために一度年間予算を見直してみてはいかがでしょうか?

最後までご覧いただきありがとうございました。

2 件のコメント